無申告加算税のシミュレーション

無申告加算税は、原則として納める税額によって割合が異なります。

申告期限を過ぎた場合でも、自主的に申告すれば加算税率が低くなります。

しかし、税務調査の通知が来てから申告すると、税率は高くなります。

【税務調査を受ける前に自主的に申告した場合】

【税務調査の事前通知を受けてから税務調査を受けるまでに申告した場合】

- 50万円までの部分:15%

- 50万円を超え300万円までの部分:20%

- 300万円を超える部分:30%

仮に、400万円の納付が必要だった場合、無申告加算税は以下の通りになります。

税務調査を受ける前に自主的に申告した場合

400万円×5%=20万円

税務調査の事前通知を受けてから税務調査を受けるまでに申告した場合

50万円×15%+250万円×20%+100万円×30%=87万5000円

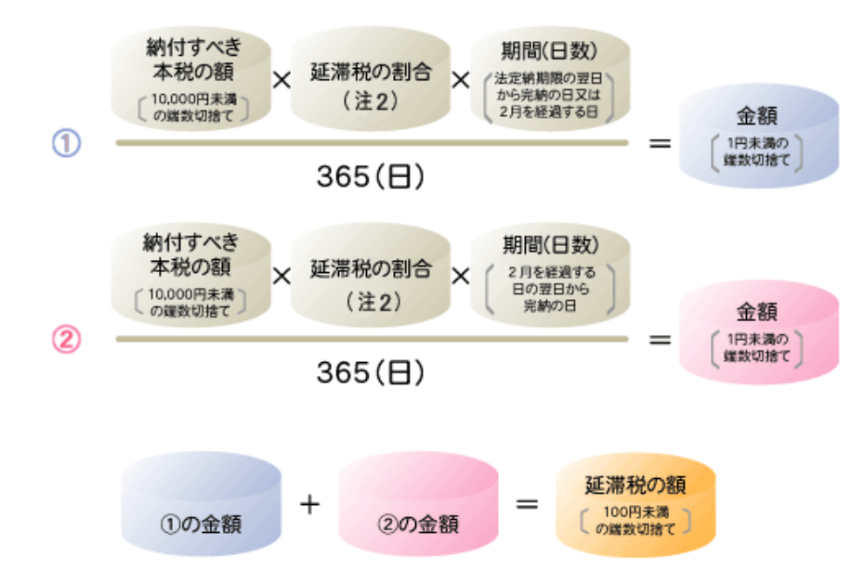

延滞税のシミュレーション

延滞税は、「本来納付すべき税額」「延滞税率」「延滞期間」を乗じ、365日で割って算出します。

出典:国税庁「延滞税の計算方法」

延滞税の税率は、納税期限の翌日から2ヵ月を経過すると変わります。

納税期限は、3月15日です。

- 納税期限の翌日から2ヵ月経過する日まで:「年7.3%」と「延滞税特別基準割合+1%」のいずれか低い割合

- 納税期限の翌日から2ヵ月経過した日以降:「年14.6%」と「延滞税特別基準割合+7.3%」のいずれか低い割合

それぞれの税率で計算した額の合計が、延滞税です。

例えば、30万円の納税を1年間延滞した場合の延滞税は2万3000円になります。(延滞税特別基準割合が1.4%の場合)

納税期限の翌日から2ヵ月まで(2023/3/16~2023/5/15)

30万円×2.4%×61日÷365日=1,203円

納税期限の2ヵ月後から完済日(2023/5/16~2024/3/15)

30万円×8.7%×305日÷365日=2万1809円

1,203円+2万1809円≒2万3000円(100円未満の端数切捨て)

なお、延滞税の計算は、国税庁のWebサイトでシミュレーションすることができるので、確認してください。